今回の記事では暗号資産(仮想通貨)は確定申告が必要なのか、必要になるのはいくらからか。確定申告の書き方、計算方法、確定申告に必要な提出書類を紹介したいと思います。暗号資産で利益を上げた人はしっかり勉強して確定申告を忘れずに暗号資産の税金について理解しておきましょう!

因みにわたしはガチホしているので確定申告の必要ありません。

暗号資産(仮想通貨)が課税対象になるのはどんなとき?

まず暗号資産を保有しているだけでは、課税対象にはなりません。

暗号資産(仮想通貨)が課税対象になるのは次の3つの事をしたときです。

暗号資産(仮想通貨)が課税対象になるのは

・暗号資産(仮想通貨)を売買したとき

・暗号資産(仮想通貨)で買い物をしたとき

・他の暗号資産(仮想通貨)と交換したとき

2022年3月現在、暗号資産(仮想通貨)で利益が出た場合、確定申告において総合課税の雑所得として申告し納税する必要があります。

詳しくは国税庁のこちらの情報を確認してください

暗号資産に関する税務上の取扱いについて(情報)(令和3年12月)(PDF/599KB)

暗号資産の確定申告はいくらから必要なのか

確定申告が必要な額

暗号資産の売買などで約200,000円以上の所得が発生した際においては、給与所得者である場合その所得に対して課税され確定申告を行う必要があります。

個人事業主である場合は基礎控除額に該当する、380,000円以上の利益が発生した際において確定申告が必要になります。学生や主婦などである場合においても扶養控除額380,000円以上の利益が発生した際において課税対象になる可能性があるため注意が必要です。

確定申告が必要な金額

給与所得者である場合→200,000円以上

個人事業主である場合→380,000円以上

学生や主婦などである場合→380,000円以上

暗号資産以外にもフリーマーケットアプリを利用した個人的な取引所得、並びに副業などで複数の給与所得がある場合も該当します。

確定申告における必要な所得額が変わる可能性があるため、不安である場合は税務署や税理士に相談することをおすすめします。

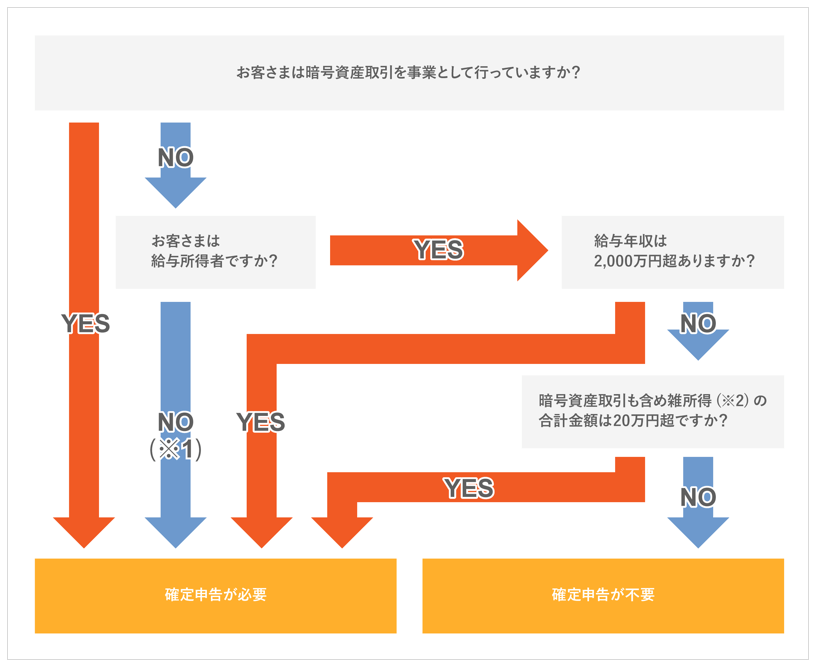

GMOコインで確定申告をする必要か否かをわかりやすくまとめた図がありましたのでご紹介します。

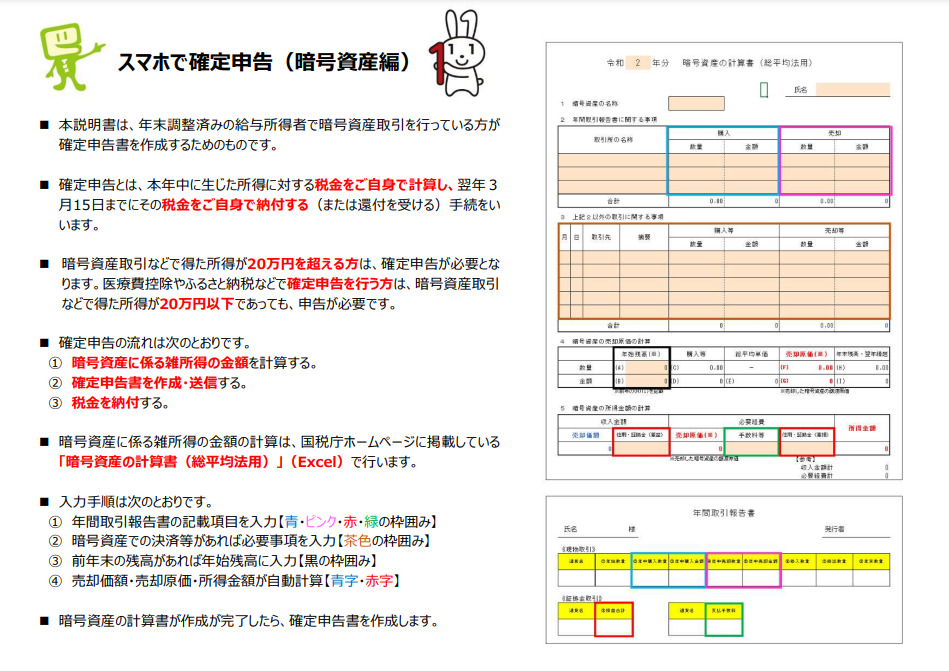

暗号資産確定申告の書き方(年末調整済の給与職者の場合)

上記の表で確定申告が必要になった人は所得税の確定申告が必要になります。

確定申告の流れ確定申告の流れ

① 暗号資産に係る雑所得の⾦額を計算する。

② 確定申告書を作成・送信する。

③ 税⾦を納付する。

計算書を総平均法及び移動平均法で作るかを決めます。

総平均法及び移動平均法

暗号資産は総平均法及び移動平均法といった、いずれかの評価方法において売買の都度所得を計算します。算出した1年間における合計を、所得額として申告する義務があります。

国税庁においては、どちらかを評価方法として選択できる届出書を配布しています。なおこの届出書により評価方法が未選択であった際においては、総平均法により評価する旨が示されているため注意が必要です。

総平均法と移動平均法などの計算方法においては決まりがあります。

総平均法

総平均法は1年間に購入した暗号資産の合計数量と、購入金額における合計相当の取得価額相当額を元に総平均単価を計算するという方法です。

移動平均法

移動平均法は暗号資産を購入した都度において、取得金額を算出し1年間の平均取得単価を計算します。売却時における平均取得単価に近い相場で、損益を計算する際においては移動平均法による計算方法がおすすめです。

暗号資産の確定申告は総平均法及び移動平均法どっちが有利なの?と思ってしまいますよね、これはその時の状況によって変わるので、両方計算して有利な方を採用すると良いと思います。

因みに計算書は国税庁のHPよりエクセルファイルでDLして作ることが可能になります。

暗号資産に関する税務上の取扱い及び計算書について(こちらからDL可能です)

・暗号資産の計算書(移動平均法用)(EXCEL/252KB)

スマホでも確定申告できる

スマホで確定申告する方は国税庁で配信しているPDFファイルを参考に進めていくと良いですよ、とても親切に解説しているので初心者の人でも簡単に確定申告できると思います。

スマホの暗号資産確定申告に必要な書類は次の3つです

・ID・パスワード⽅式の届出完了通知 ※

・給与所得の源泉徴収票

・暗号資産の計算書 暗号資産の計算書(総平均法用)(Excel)で⾏います。

※ID・パスワード⽅式の届出完了通知とは税務署に事前に登録したIDとパスワードを利⽤して申告する⽅法の事で。登録を済ませておきましょう。

マイナンバーカードで申告される⽅は、国税庁HPの「スマートフォンで初めてマイナンバーカード⽅式を利⽤する場合の画⾯の流れ」を参照してください。ID・パスワード⽅式を使わず、マイナンバー方式で申請が可能です。

ID・パスワード⽅式の登録の仕方は

ID・パスワード方式を利用するには、税務署の職員と対面による本人確認を行って発行された「ID・パスワード方式の届出完了通知」が必要です。

ID・パスワード方式で申告するための準備 – 国税庁

お持ちでない方で、発行を希望される方は、運転免許証などの本人確認書類を持参の上、お近くの税務署にお越しください(ID・パスワードの発行を希望される方は、お早めにお越しください。)。

なお、平成30年1月以降、申告者ご本人が確定申告会場などでパソコンにより申告書を作成して提出された場合、申告書の控えとともに「ID・パスワード方式の届出完了通知」が出力されていますので、お手元の申告書等の控えをご確認ください。

↓続きはこちら(リンクの画像全て貼ろうかと思いましたが、文字の拡大が出来なくなりそうなのでリンク貼ります)

スマホで確定申告(暗号資産編)

所得税法を簡単に説明

所得税法について少し勉強してみました。

課税対象となる所得は10種類

所得税法において給与所得及び事業所得など、課税対象となる所得は10種類に分類されています。

課税対象となる10種類の所得

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得および雑所得

国税庁 No.2011 課税される所得と非課税所得

所得税は税率や控除の仕組みが種類によって異なり、所得税額は各種の所得金額を合計して算出されます。

総合課税制度により確定申告においての納税義務が定められています。また申告分離課税制度は一部所得について、他の所得金額と合計する算式ではありません。税額を分離して計算し確定申告において、納税する方法が採用されています。

課税制度は2種類ある

・総合課税制度→各種の所得金額を合計して所得税額を計算するというもの

・申告分離課税課税制度→一定の所得については、他の所得金額と合計せず、分離して税額を計算し(この点が総合課税制度と異なります。)、確定申告によりその税額を納めることとなります

株式における譲渡所得並びに一部先物取引などによる、雑所得が申告分離課税の対象として挙げられます。上場株式などの配当所得も申告分離課税の選択が可能です。

給与所得と事業所得や利子所得などで得た暗号資産における雑所得は、他の所得区分に含まれないものとなっています。 当該所得区分においては、副収入と公的年金などが該当します。加えて作家業を本業としていない人が、受領する原稿料及び講演の謝金なども該当します。雑所得は税率が未設定であり他の所得区分と、合算した所得金額において課税されます。

課税方法の計算式の例

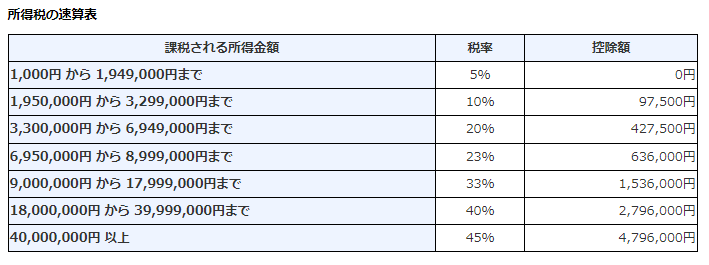

所得税の課税率は累進課税になり所得額が40,000,000円を超える際においては、最高で45パーセントの税金を支払う義務があります。

課税方法の計算式は「所得金額 × 税率 – 控除額 = 所得税額」になります。

一例として所得金額が8,000,000円である場合

「8,000,000円 × 0.23 – 636,000円 =所得税額 1,204,000円」という計算式になります。

さらに住民税は1月1日時点において、該当市区町村に住所がある納税者に対して課される税金です。所得税の計算において算出された額に、一律10パーセントが住民税として課されます。

今回紹介した記事での確定申告の方法は冒頭でも言いましたが2022年3月現在のものです、申告の方法は法律の変更などで年々変わっていきます、毎年納税の方法を国税庁より確認することを推奨します。

くれぐれも申告漏れの内容気をつけましょう!

暗号資産の申告漏れで追徴課税2億円!

昨年のニュースになりますが、ある会社員が暗号資産の申告漏れで追徴課税額が2億円以上になったというお話です、現金で化した分だけを申告していて、暗号資産を交換して利益が出た分の申告が必要ないと思っていた事による痛いニュースです。

暗号資産の価値は急騰したり暴落したり動きが大きいので、通貨の交換の際にも大きな利益になってる場合があります、交換後に利益を出した通貨が暴落するととんでもない損失を出すので気をつけましょう。

国税庁は5年前に暗号資産の取引の利益を「雑所得」として確定申告の対象とし、取り締まりを強化。

日本暗号資産取引業協会によると、国内の暗号資産の取引総額は16年度は約3兆5000億円だったが、20年度は33倍の約118兆円に達した。

課税ルールは定まっていなかったが、取引の活発化を受け、国税庁は17年に取引の利益は雑所得にあたるとの見解を示した。

国税庁は19年に全国の国税局に暗号資産などを専門とするプロジェクトチームを設置するなど、悪質な税逃れへの取り締まりを強化。

20年3月には金沢国税局が、取引で得た所得を隠し、約7700万円を脱税したとして石川県の会社役員を所得税法違反容疑で告発。

国税OBで暗号資産に詳しい坂本新税理士によると、最近はコロナ下で在宅時間が増え、投資目的で気軽に暗号資産の取引を始める人が目立ち、確定申告に不慣れな会社員からの相談が増加している。

20万円を超える場合は確定申告が必要で、所得が高いほど税率は高くなり、最大55%が課税される。

年収900万円のある会社員の暗号資産が17年末には1か月弱で保有するリップルの価値が約10倍に高騰し、資産価値は4億円以上に膨れあがった。

暗号資産の交換分の申告が必要とは思わず、現金化した分を除いて確定申告しなかったが、昨年9月、税務署から申告漏れの指摘を受け、過少申告加算税を含む追徴税額は2億円以上になった。

読売新聞オンラインニュース

自宅で確定申告 おすすめICレコーダー

確定申告のマイナンバーカード認識にICレコーダーを紹介します、こちらのサンワサプライの接触型ICレコーダーはWindowsとMac両方に対応しており、ユーザーの評価も高い商品になっています。

ICレコーダーは安価なものもたくさんありますが、認識されないなどの不具合報告が多いです、もっと高価なSONY製のものよりも性能が良いとの口コミもありました。お勧めです!